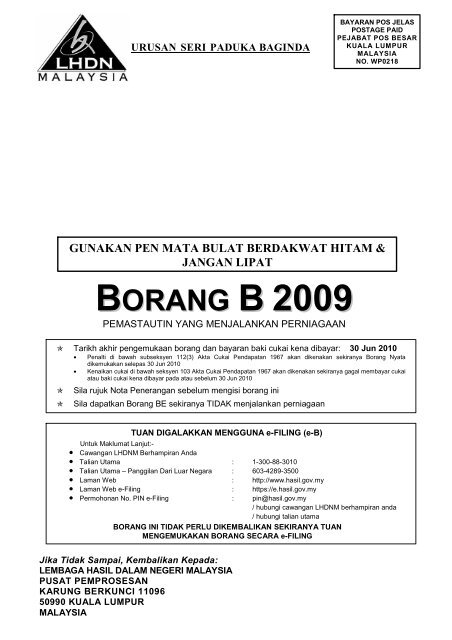

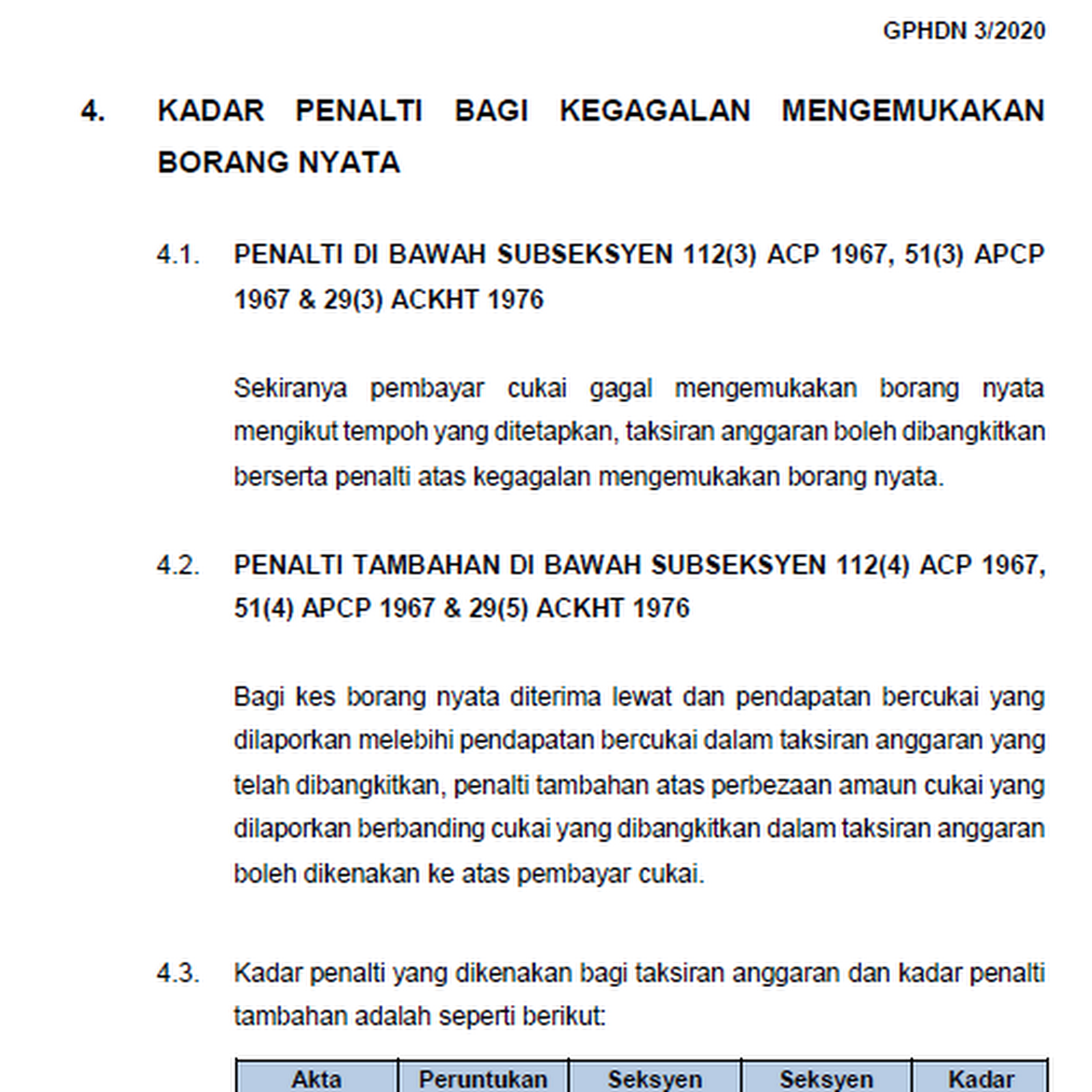

Subseksyen 112 3 Akta Cukai Pendapatan

Kenaikan cukai 10 di bawah subseksyen 103 3 acp 1967 akan dikenakan.

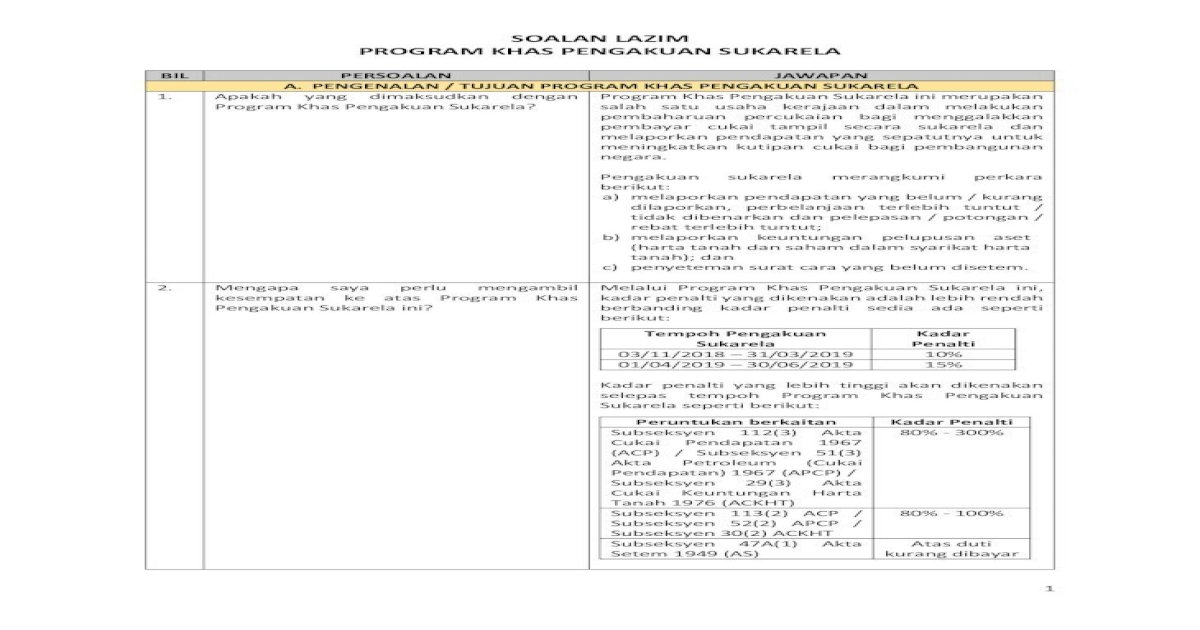

Subseksyen 112 3 akta cukai pendapatan. Yang ditetapkan di bawah subseksyen 112 3 akta cukai pendapatan 1967 kuala lumpur 30 september lembaga hasil dalam negeri malaysia lhdnm hari ini mengingatkan pembayar cukai betapa lhdnm memandang serius kesalahan yang dilakukan oleh pembayar cukai apabila lewat atau gagal mengemukakan borang nyata cukai pendapatan bncp. Subseksyen 29 3 akta cukai keuntungan harta tanah 1976 a. 3 kegagalan membayar cukai atau baki cukai kena dibayar.

Subseksyen 112 3 akta cukai pendapatan 1967 subseksyen 51 3 akta petroleum cukai pendapatan 1967 dan subseksyen 29 3 akta cukai keuntungan harta tanah 1976 1. A rujuk nota penerangan sebelum mengisi borang ini. Subseksyen 112 3 dan subseksyen 113 2 akta cukai pendapatan 1967 ii.

Subseksyen 51 3 dan subseksyen 52 2 akta petroleum cukai pendapatan 1967 b. Tempoh kelewatan kadar penalti sehingga 12 bulan 15 melebihi 12 bulan hingga 24 bulan 30. A pada atau sebelum tarikh akhir pengemukaan kenaikan cukai 10 di bawah subseksyen 103 3 acp 1967 akan dikenakan.

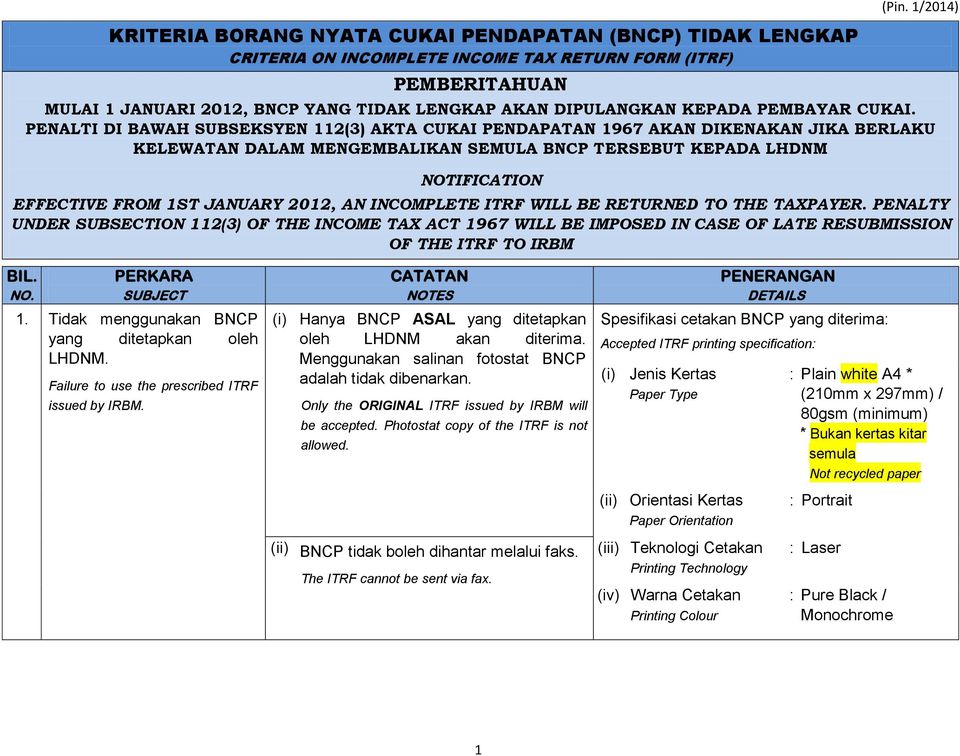

Nota penerangan buku panduan penalti seksyen 112 3 dikenakan terhadap kelewatan penghantaran borang cukai pendapatan dari tarikh yang sepatutnya dihantar. Kadar penalti adalah seperti berikut. Tindakan itu akan dikenakan di bawah subseksyen 112 3 akta cukai pendapatan acp 1967 melalui arahan terbaharu yang merupakan pembaikan kepada arahan sebelum ini untuk menghasilkan peningkatan dalam pematuhan penghantaran bncp mengikut tempoh.

Penalti di bawah subseksyen 112 3 akta cukai pendapatan 1967 acp 1967 akan dikenakan. 3 kegagalan membayar cukai atau baki cukai kena dibayar pada atau sebelum tarikh akhir pengemukaan. Lembaga hasil dalam negeri malaysia lhdnm hari ini mengingatkan pembayar cukai betapa lhdnm memandang serius kesalahan yang dilakukan oleh pembayar cukai apabila lewat atau gagal mengemukakan borang nyata cukai pendapatan bncp.

Tujuan garis panduan ini menerangkan mengenai pengenaan penalti ke atas pembayar cukai yang lewat atau gagal mengemukakan borang nyata dalam. 3 kegagalan membayar cukai atau baki cukai kena dibayar pada atau sebelum tarikh akhir pengemukaan. Kenaikan cukai 10 di bawah subseksyen 103 3 acp 1967 akan dikenakan.

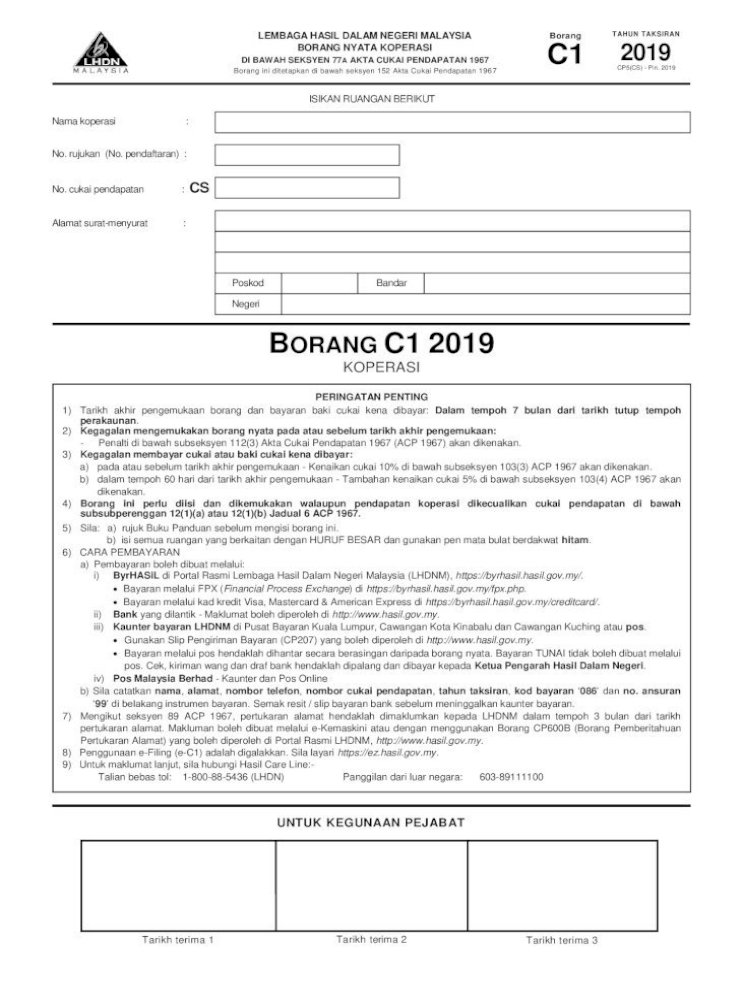

Penalti di bawah subseksyen 112 3 akta cukai pendapatan 1967 acp 1967 akan dikenakan. Bagi penyelesaian kes secara sukarela untuk pelupus yang lewat mengemukakan borang ckht. Pengenalan 1 1 seksyen 77 akta cukai pendapatan 1967 acp memperuntukkan kewajipan setiap orang selain daripada syarikat perkongsian liabiliti terhad badan amanah atau koperasi untuk mengemukakan borang nyata.

Penalti di bawah subseksyen 112 3 akta cukai pendapatan 1967 acp 1967 akan dikenakan. Walaupun kita bayar ansuran cukai pendapatan tapi tak isytihar pendapatan adakah kita dikenakan penalti. Pengenaan penalti di bawah subseksyen 112 3 akta cukai pendapatan 1967 1.